Han pasado 9 meses y 10 días desde que la Reserva Federal subió la tasa de interés por primera vez desde el inicio de la crisis hipotecaria en Estados Unidos. Sin embargo, haber subido la tasa de interés no siempre quiere decir regresar a un ciclo de tasas al alza, y esa es una lección que han tenido que aprender los mercados y los propios encargados de la política monetaria en Estados Unidos. Este año, pese a que la intención expresa del banco central norteamericano ha sido incrementar la tasa por segunda ocasión, el momento político y económico no lo han permitido. ¿Será que podrá celebrar el aniversario del fin de tasas en cero con un nuevo incremento?, nosotros lo dudamos.

Para que un indicador macro como la inflación y otro como el empleo logren una consistencia en línea con los objetivos de la Fed en el largo plazo, debe de lograrse una armonía en el mismo sentido en el resto de la economía. Al día de hoy, el empleo está en su mejor momento de los últimos 8 años, la inflación se mantiene estable y, aunque en niveles bajos, no parece preocupar a la Fed. No obstante, si volteamos a ver otros indicadores, la sonrisa podría borrársenos de la cara.

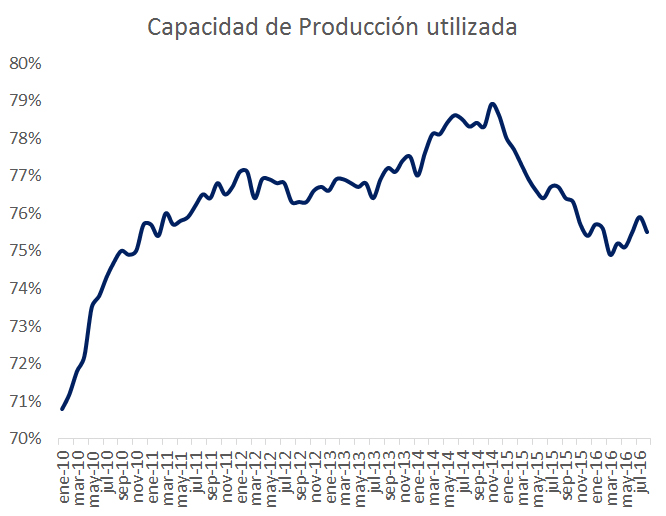

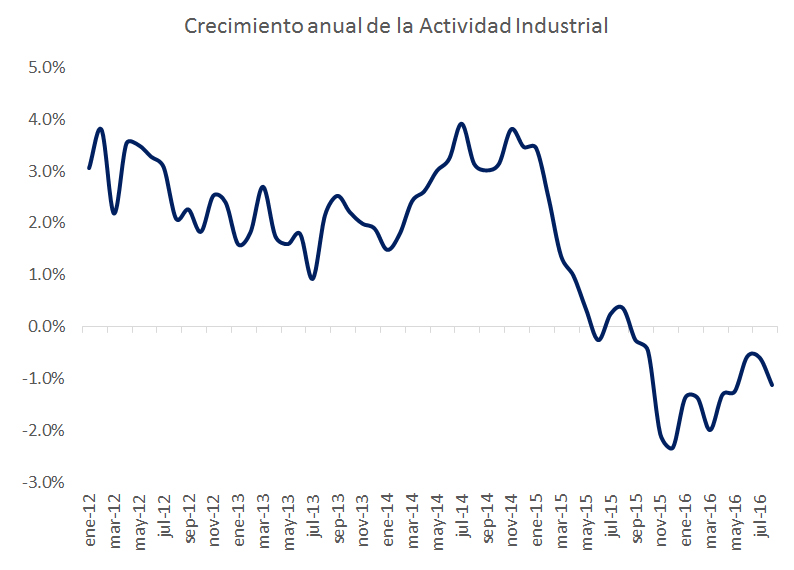

Por el lado de la actividad industrial, fue en septiembre de 2015 cuando este indicador creció por última vez en términos anuales, un año después no hay indicios de que haya un repunte. Cuando observamos la capacidad instalada nos damos cuenta que ambos indicadores son consistentes, la capacidad instalada pasó de un máximo de 78.9% en noviembre de 2014 a 75.5% en agosto pasado. Por insignificantes que parezcan esos tres puntos porcentuales de caída, basta decir que son equivalentes a los observados del máximo previo a la crisis de hipotecas de Estados Unidos en abril de 2007 a un mes antes de que Lehman Brothers se declarara en quiebra (agosto de 2008).

Uno de los riesgos de esta caída en la actividad industrial en los últimos meses es que podría ralentizar el ritmo de empleos ofrecidos en los próximos meses, no debería ser sorpresa si las cifras de la nómina no agrícola del último trimestre se asemejan mucho a la publicada a inicios de mes donde de pronto, los empleos creados disminuyeron su ritmo en 124 mil unidades.

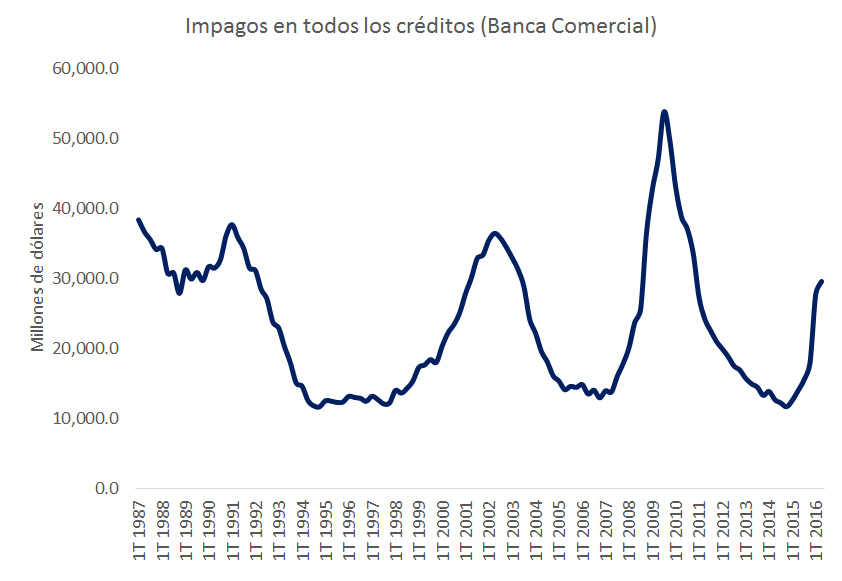

El repunte que se quisiera ver en la actividad industrial, además, podría no llegar en el corto plazo pues sólo se esperaría que fuese financiado por los bancos que son los promotores de inversión a través de los créditos que otorgan a las empresas y a los comercios, en esa materia las cosas no van bien pues los créditos también están disminuyendo su tasa de crecimiento. Desde enero de 2015, los créditos se desaceleran sin parar y en un año ha bajado el ritmo de crecimiento en 4 puntos porcentuales. La sensibilidad de los créditos a la tasa de interés podría empezar a cobrar factura, si alguien leyó a Keynes o escuchó la canción “Hotel California” alguna vez, sabrá de lo que hablamos. Pero no sólo se desacelera el otorgamiento de los créditos, sino que súbitamente se está observando una aceleración en los impagos de los créditos otorgados. Desde el último trimestre de 2014, los impagos se han disparado y están alcanzando niveles similares a los observados tras la burbuja de las “.com”.

Las ventas tampoco están creciendo a ritmos rimbombantes, el último dato de agosto registró el incremento anual más bajo desde marzo de 2014 y no fue un dato poco significativo, la tendencia de desaceleración es clara desde que comenzó 2015. Y si bien las ventas siguen creciendo, las empresas están utilizando los inventarios que han acumulado en los últimos 6 años, pero a cambio, la tasa anual de crecimiento está a punto de convertirse en negativa, registrando su tasa más baja desde 2010.

Estos datos, no auguran nada bueno para el PIB del tercer y cuarto trimestre, no por nada la Fed bajó su pronóstico de crecimiento, pero en sus modelos podría no estar el efecto Trump que también tiene su impacto negativo dentro de las expectativas de los agentes del mercado a través del crédito, desincentivando a los bancos a tomar riesgos de largo plazo ante la incertidumbre que ocasiona su discurso económico.

Las cosas no están fáciles y Yellen lo sabe, su conferencia de prensa de la semana pasada tras el anuncio de política monetaria y el aviso en el PIB podría ser el preludio de mantener sin cambios las tasas en diciembre. Por ello, retomando algunas notas que se escribieron en Llamadinero.com (aquí y aquí) hace unos ayeres, hoy podría decirse que la Fed hizo el check out en septiembre de 2015 con la primera alza de tasas, pero como dice la canción, el check out es el menor de los problemas y aún está por verse si podrá dejar atrás una política monetaria que Keynes advirtió como una gran trampa de los Bancos Centrales.