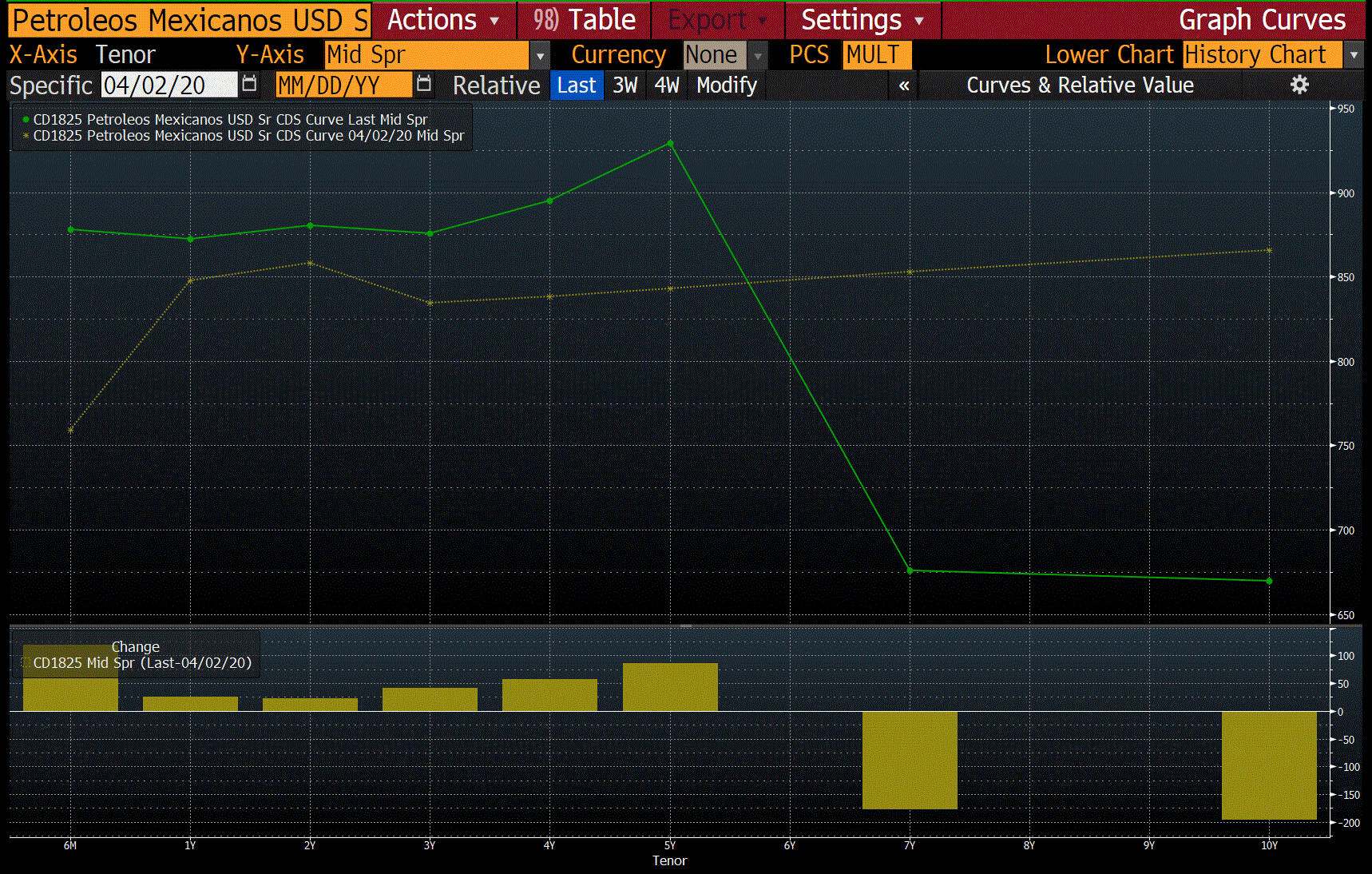

Parece ser que el sentimiento de largo y mediano plazo de los inversionistas se ha relajado de forma importante desde la semana en que se anunció el decreto que trasladó los recursos de los Fideicomisos públicos sin estructura orgánica a la Tesorería para dar oxígeno a las finanzas públicas de México, así lo reflejan los Credit Default Swaps (CDS por sus siglas en inglés cuyo nivel, reflejado en puntos base, plasma el costo de la prima para contratar un seguro de impago) tanto de la curva que cubre los pasivos soberanos como de la curva de pasivos de Pemex en USD.

Si bien, en el corto plazo el nerviosismo persiste, sobre todo para Pemex que ha visto un incremento de hasta 100pbs en el costo de la prima para las obligaciones de los próximos 6 meses, cabe destacar que el riesgo de 7 años y 10 años ha disminuído hasta 180pbs en una semana.

Para la curva soberana, sin embargo, todos los plazos tuvieron bajas significativas hasta de 44 pbs.

Ahora, este menor costo a los inversionistas que buscan cubrirse del impago de la deuda no necesariamente está explicado por la extinción de los Fideicomisos, puede ser provocado también por un regreso, aunque timorato, del apetito generalizado por el riesgo a los mercados emergentes quienes han visto una salida masiva de flujos en las últimas semanas haciéndose atractivos para aquellos inversionistas que buscan un yield mayor. Esto implica, para que el inversionista no vea erosionado el rendimiento pagando una prima up-front, una menor demanda de estos instrumentos de cobertura.