“Better to be a dog during peacetime, than a human in times of war” – Feng Menglong.

La expresión China que, para algunos, es el origen de la famosa maldición “may you live in interesting times”, casi 400 años después de su publicación pareciera más vigente que nunca. Hoy, que la humanidad vive tiempos de guerra contra un enemigo común: el Coronavirus, hay otra guerra simultánea que libran los Bancos Centrales a la vez: la guerra contra la recesión y quizá, contra la depresión.

En las guerras y conflictos, algunos creen que el que pega primero, pega dos veces y en términos simplificados fue lo que la Reserva Federal ha intentado hacer durante las últimas semanas; inyectando de liquidez a los mercados como nunca antes en la historia y bajando las tasas rápidamente. El resto de bancos centrales, sin embargo, ha tenido reacciones titubeantes y en algunos casos podría incluso decirse que relativamente más lentas que la Fed.

México no es la excepción, a Banxico lo ha asaltado (al igual que al resto) la rapidez con la que se han deteriorado los mercados, en especial porque el deterioro ha golpeado fuertemente a las economías emergentes que han visto salir millones de dólares en pocos días y presionado las primas de riesgo. Pero también el riesgo de una recesión económica no vista en décadas, por lo que tuvo que sacar el fusil y disparar un recorte de 50 pbs apenas el 20 de marzo pasado.

Sin embargo, justamente las primas de riesgo son las que han hecho dudar a Banxico y al resto de inversionistas locales sobre la dirección de la política monetaria en el corto plazo. Independientemente de mantener líquido el sistema, la propia decisión de la tasa de corto plazo ha sido una discusión complicada. En ese sentido, visión es que Banxico deberá, y pronto, hacer otro recorte a la tasa de referencia (incluso nos atreveríamos a decir que, repitiendo la dosis, podría hacerlo antes de la siguiente reunión programada).

¿En qué nos debemos fijar para entender la dirección? Aquí van algunos bullets que podrían ser útiles para las preocupaciones más relevantes de los participantes del mercado:

¿Se depreciará más la moneda si Banxico baja las tasas?

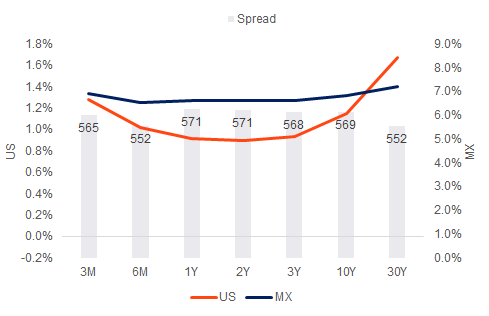

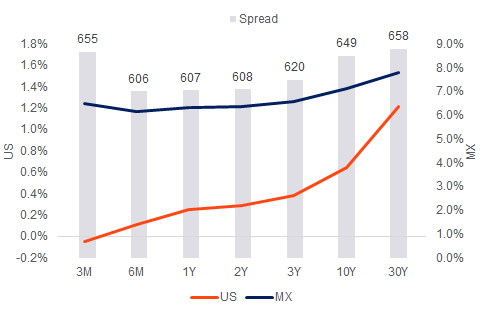

Las preocupaciones respecto de este tema han sido de la más frecuentes, en particular porque una reducción de tasa, supondría también una reducción en los spreads respecto de la tasa de Estados Unidos. La racionalidad detrás de este argumento es que a menor spread, mayor va a ser la salida de capital del país y por lo tanto mayor será la depreciación cambiaria. Nuestro view es que, pese a que el mercado de bonos se ha movido intensamente, parece que el mercado se siente cómodo con un spread alrededor de 50pbs mayor que el que había hace un mes antes de los recortes de la Fed (el spread promedio de los plazos 6m a 10 años subió 52pbs).

Sin embargo, el único spread que subió 100pbs en el último mes, es justo el plazo más corto, el único donde tiene influencia Banxico y la propia Fed, por lo que no pareciera que el mercado vaya a castigar mucho más al TC si este diferencial se cierra a niveles del resto de la curva.

¿Qué va a pasar con la inflación dada la depreciación que ha tenido el TC?

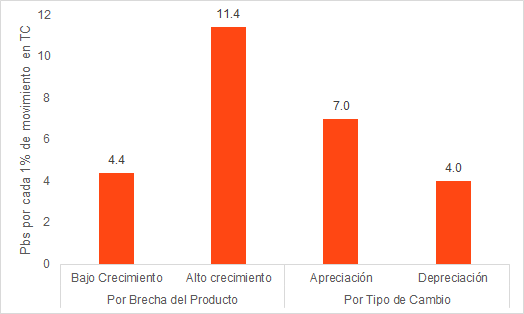

La respuesta a esta pregunta es todavía incierta, sin embargo hay evidencia sólida, proporcionada por el mismo Banxico donde se documenta que el traspaso del TC a la inflación es significativamente bajo. El estudio más reciente de Banxico dice que por cada 1% que se deprecia el TC el traspaso a la inflación es de alrededor de 4pbs[1] (0.04 puntos porcentuales) en el caso donde existe holgura económica, es decir, en épocas de bajo crecimiento del PIB. Si bien, este es un traspaso promedio y normalmente cuando la depreciación es significativamente grande (como es el caso), este traspaso podría incrementarse, pareciera que la inflación podría tener un choque a la alza de alrededor de 40 a 50 pbs dependiendo la duración y la magnitud de la depreciación del TC en los próximos 12 meses, después se desvanecerá.

¿Qué pasará con las expectativas de inflación si bajan la tasa?

Esta pregunta es quizá la que más preocupa a Banxico por su régimen actual. Aquí valdría la pena dividir en dos:

- Corto plazo: Los choques de oferta y demanda a los que se enfrente la economía mexicana no han dejado completamente clara una predominancia. Por un lado tenemos una caída drástica en los precios de la energía conducidos por el petróleo que va a permear en el costo de transporte a través de la gasolina y energía eléctrica, así como la cuarentena que de una semana a otra redujo el consumo de forma brutal. Por el otro tenemos una desaceleración de la producción debido al cierre de plantas y negocios en el país. La cadena de suministro va a tener una reducción en el flujo y eso tarde que temprano provocará una caída en la oferta. En este sentido, es posible que la caída de la demanda termine por ser mayor a la de la oferta, causando una caída en los precios (además que en su conjunto, conducirá a una caída en el producto).

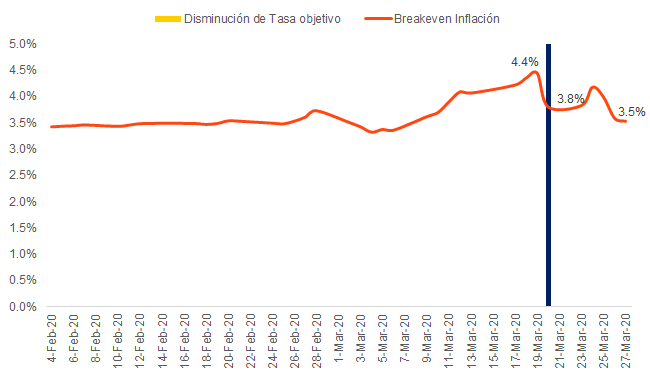

- Mediano y largo plazo: La mejor lectura que podemos tener del mediano y largo plazo es el diferencial en el rendimiento de los Udibonos (bonos protegidos contra la inflación) y los bonos M. Y lo más relevante que hay que decir al respecto es que, este diferencial llevaba subiendo desde inicios de marzo hasta justo un día antes de la reunión extraordinaria de Banxico. El día del anuncio de la reducción de la tasa objetivo en 50pbs, este diferencial cayó 60pbs. Es decir, pese a haber bajado la tasa, el Breakeven de inflación bajó incluso más, en términos absolutos, que la propia tasa de interés. A partir de esa fecha, ha vuelto a estabilizarse en 3.5%, el punto medio del rango objetivo de Banxico.

En resumen, y con los argumentos arriba mencionados. Vemos, al menos, otra reducción del Banco de México en su tasa objetivo. Nuestro argumento para dar un sustento adicional a este view es que si bien, existe poca certeza de lo que suceda con el TC y el traspaso a la inflación, así como la predominancia de los choques de oferta y demanda. Las condiciones locales e internacionales requieren de disminuir el costo de fondeo en el corto plazo para mantener fluido el mercado crediticio. Conforme la economía entre en una etapa recesiva, mantener la estabilidad del sistema de pagos y financiero dependerá también de que las condiciones crediticias sean acomodaticias y esto podría suceder más rápido de lo que pensamos. Incluso, antes de la siguiente reunión programada para el 14 de mayo, mi cumpleaños.

[1] https://www.banxico.org.mx/publications-and-press/banco-de-mexico-working-papers/%7B89CBBFE0-C3F2-A8A8-D85F-753AD4FBB1E6%7D.pdf