El viernes pasado se publicó el dato del PIB al tercer trimestre de la economía de Estados Unidos. La cifra fue poderosa por donde se le viese, la economía estadounidense comenzó la segunda mitad del año con una tasa de crecimiento del 2.9% anual, el ritmo de expansión más alto en los últimos dos años (Gráfica 1), y que mantuvo a Wall-street contra las cuerdas toda la sesión de ese día ante la plena incertidumbre de que un dato tan bueno debe aumentar las probabilidades de que la Fed suba dentro de poco la tasa de interés.

No es para menos, la cifra del viernes rompió todas las expectativas que promediaban un 2.5% de crecimiento anual, incluso el límite superior se quedó corto con un 2.7%, lo cual era prácticamente ya un punto porcentual por encima de lo que creció la economía el pasado trimestre (1.4%). ¿Pero fue la cifra realmente tan buena?

La expansión económica de Estados Unidos estuvo básicamente apoyada en dos factores: los inventarios, y las exportaciones.

Los inventarios añadieron 0.61 p.p. al PIB y las exportaciones 0.83 p.p., por lo que si quitamos ambos componentes el crecimiento hubiese sido de apenas un 1.4%. El crecimiento de los inventarios, como es bien sabido, no indica una presión de demanda en la economía estadounidense, sino todo lo contrario, es una ausencia de dinamismo que contablemente se registra dentro de las propias empresas y cuyo incremento sugiere que en realidad la economía estadounidense podría estar enfriándose.

Tan sólo si quitáramos este componente el crecimiento económico hubiese sido de tan sólo 2.3%, lo cual sigue siendo la mejor cifra en lo que va del año, pero deja de ser categóricamente “poderoso” como sugieren las primeras lecturas.

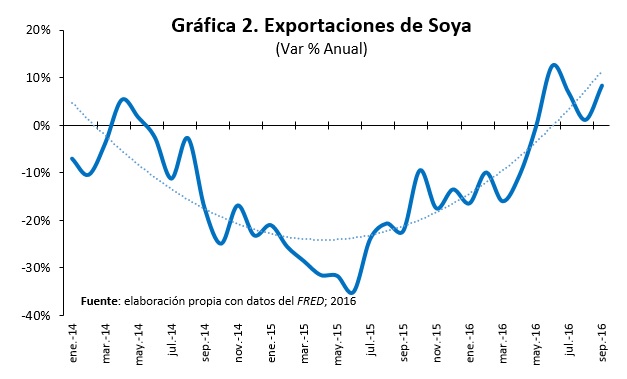

Al interior de las exportaciones, por su parte, las ventas de soya fueron abruptamente superiores este trimestre y presentaron tasas de crecimiento de alrededor del 6% deteniendo la cuña bajista que se había gestado durante todo el año pasado. (Gráfica 2).

Es muy común que las exportaciones de soya de Estados Unidos se incrementen en los meses de invierno, porque es cuando termina la cosecha, pero en esta ocasión las exportaciones de Sudamérica (Argentina y Brasil principalmente) fueron sumamente pobres, así que el espacio en el mercado internacional fue llenado por la cosecha estadounidense, lo que empujó fuera de lo normal las exportaciones americanas. La aplicación normal de factores estacionales utilizadas por el Census Bureau, no impidió que el aumento significativo de las ventas de soja traspasasen todas las cifras de exportaciones de alimentos que treparon hasta en un 30% en agosto, el mayor incremento que se ha reportado desde la crisis (Gráfica 3).

En consecuencia, aunque no es un factor enteramente estacional, el incremento de las exportaciones estadounidenses en el tercer trimestre del año puede ser un dato completamente transitorio. Y no sólo eso, dado que los datos del departamento del comercio son realizados con información incompleta, y las estimaciones preliminares suelen tener una mayor ponderación de los bienes primarios que se exportan que de los que se importan, es probable que existan revisiones a la baja de las cifras que tuvimos el viernes, y que terminemos de hecho muy cerca de las estimaciones originales del consenso.

A pesar de ello es indudable que la economía de Estados Unidos ha mantenido su proceso de recuperación económica a lo largo del 2016, y que hay avances significativos alrededor de su economía.

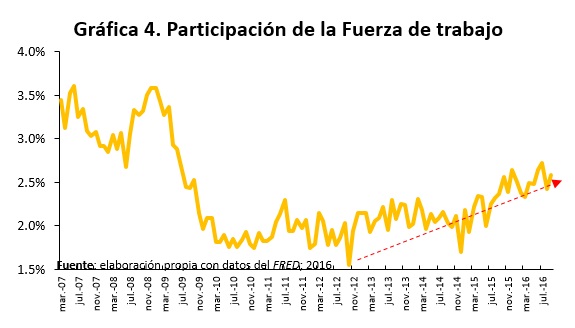

Varios de ellos ocurren dentro del mercado laboral, donde por ejemplo; después de años de que la participación de la fuerza de trabajo (aquellas personas mayores a 16 años que tienen un trabajo o se encuentran activamente buscando uno) estuviese decayendo por fin comenzó a reportar avances importantes en este trimestre (un alza del 1.9%). (Gráfica 4).

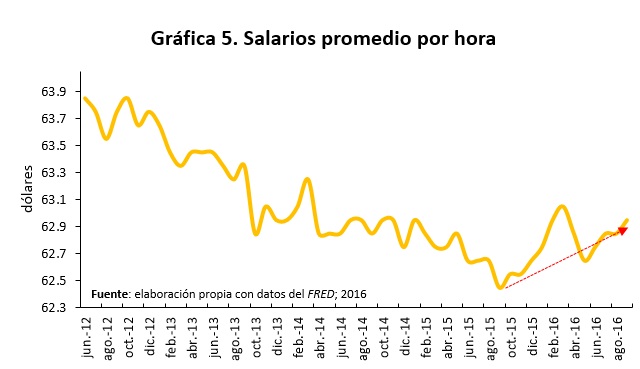

Al tiempo que se consolidó el mayor avance salarial desde la Gran Recesión. (Gráfica 5).

Pero parece ser que ninguno de estos factores esta “liderando” un aumento sostenido de la demanda. Más aún, las mejoras en el mercado laboral no son realmente tan “claras”. Sí, es cierto que los salarios han comenzado a subir (señal de que podría estarse llegando a una situación de pleno empleo), pero su incremento no ha sido suficiente como para presionar la inflación, todo lo contrario, la inflación subyacente (que mira más de cerca la Fed), pasó de crecer de un 2.1% en el primer trimestre del año a un 1.8% en el segundo trimestre, y cerró en ¡1.7% durante el tercer trimestre!

Así que el problema es la siguiente encrucijada: la Fed está por cumplir su objetivo de máximo empleo y estabilidad de precios, pero lo está haciendo con un ritmo de crecimiento muy bajo, de hecho, el menor de todas las recuperaciones económicas que ha tenido Estados Unidos con anterioridad, y lo está haciendo bajo el enorme misterio de las tasas de interés en cero por ciento, de lo cual aún no comprenden del todo los economistas, tal cual esclareció recientemente Stanley Fisher.

Esta aparente paradoja tiene al menos tres explicaciones posibles: La primera de ellas, y la favorita en la academia, es que han ocurrido cambios en los fundamentos económicos de Estados Unidos, como son la demografía y el cambio tecnológico (muchos de los cuales ocurrieron de manera imprevista para la Fed antes de 2008), lo que está deteniendo el incremento de la productividad, tal cual lo presenta Robert Gordon en su libro de “The Rise and Fall of American Growth”, donde muestra que los problemas del crecimiento en Estados Unidos pueden ser mucho más robustos de lo que imaginamos.

Una segunda hipótesis, de la cual gustan muchos en el mundo financiero, es que las políticas “ultra laxas” de la Fed y otros bancos centrales en el mundo han perjudicado la toma de decisiones de la gente, haciéndoles invertir en proyectos poco rentables verdaderamente, lo que Friedrich Hayek llamó en su momento “the malinvestment”, aduciendo que el bajo crecimiento económico se debe más bien a las políticas expansivas implementadas desde la gran recesión.

Finalmente, una tercera línea de investigación, a la que más recientemente Janet Yellen le dio eco, se refiere a las implicaciones que puede tener la demanda agregada sobre la oferta agregada. La tesis que vertió Yellen en su discurso sobre “Macroeocnomic Research After the Crisis” en la conferencia de Boston titulada “la elusiva gran recuperación” versa a grandes rasgos en lo siguiente: la crisis de 2007-08 pudo haber sido tan fuerte realmente que generó estragos de largo plazo sobre la economía en su conjunto. Varios de esos estragos pueden interpretarse como pérdidas de productividad, el fenómeno de histéresis, o un largo proceso de estancamiento en la demanda, lo que restringirá el crecimiento de Estados Unidos aún con el pleno empleo encima.

Yellen lanza entonces la siguiente reflexión” la pregunta natural es [saber] si es posible revertir esos efectos sobre la oferta, impulsando temporalmente una “economía de alta presión” con una robusta demanda agregada y un apretado mercado laboral”.

Y este es quizá el punto central al que deberíamos todos estar prestando atención. Si el dato del PIB del viernes no fue tan poderoso como pensamos, y si la economía estadounidense en realidad no volverá a ser tan boyante como imaginamos, y todo lo que tendremos será una recuperación lenta, pausada, eternamente frágil. Entonces ninguna de las explicaciones mencionadas podrá convivir con incrementos sustantivos de la tasa de interés.