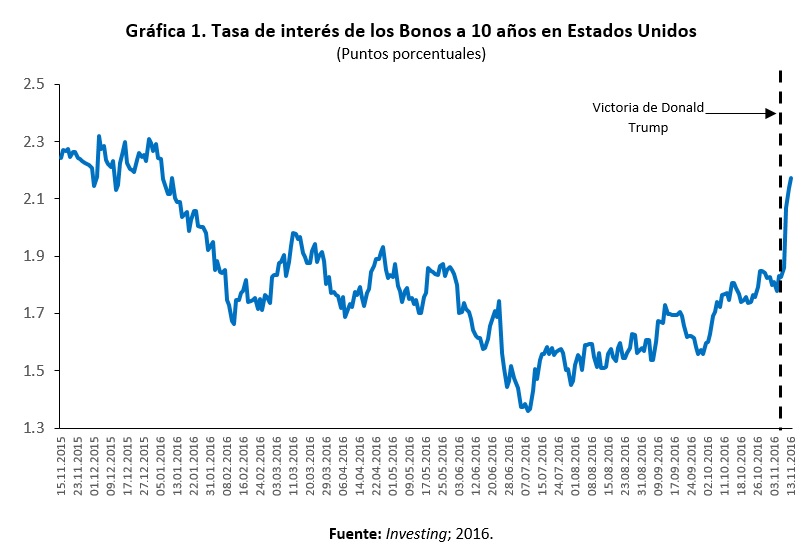

Desde la victoria de Trump la noticia global es que el mercado de bonos en Estados Unidos ha cedido terreno dramáticamente y a una velocidad sin precedentes en la historia reciente. Las tasas de interés a largo plazo se han movido de 1.77% que guardaban en los días previos a la elección, a poco más del 2.17%, lo que representa un incremento de cerca de 40 pbs en menos de una semana (Gráfica 1).

La reacción está siendo sumamente violenta, y por fuera de cualquier movimiento usual. Por ejemplo, cuando la Fed incrementó por primera vez su tasa de interés (después de 8 años de no hacerlo) en diciembre del año pasado, las tasas de largo plazo apenas se ajustaron en 60 pbs en alrededor de 2 meses, e incorporaron todo el efecto hasta junio de este año al llegar a los 2.48 puntos porcentuales, desde donde comenzaron a descender gradualmente.

Incluso cuando a Ben Bernanke se le escapó el anunció del Tapering en mayo del 2013, el mercado tardó más de tres meses en incrementar las tasas de interés en poco más de 100 pbs. Así que el hecho de que la victoria de Trump haya llegado a subir las tasas de largo plazo en cerca de medio punto porcentual en menos de una semana no es un dato menor.

¿A qué le están temiendo en el mercado de bonos?

Hay al menos 3 explicaciones plausibles en estos momentos:

- El fenómeno de rotación fija-variable.

El programa económico de Trump, como es sabido por todos a esta altura, involucra un incremento sustancial del gasto público en infraestructura y defensa nacional. “Vamos a arreglar nuestras ciudades y reconstruir nuestros hogares; los puentes; nuestros túneles; aeropuertos; escuelas y hospitales”, se le escuchó decir a Trump en su discurso de victoria, y respecto a la defensa nacional el “Donald Trump´s Contract with American Voter” propone específicamente incrementar entre 55 y 60 mil millones de dólares al año el presupuesto para actividades militares en Estados Unidos.

Al mismo tiempo, Donald propuso durante su campaña desregular el sector energético (limitado por las leyes medio ambientales) y desmantelar la ley Dodd-Frank que rige a los bancos.

El efecto combinado de este paquete ha promovido un rally sobre distintas acciones de Wall-street alrededor del sector financiero (Goldman and Sachs; JP Morgan; American Express etc.), y el sector industrial con dos grandes brazos: la construcción, y la industria militar (Cartepillar; United Technologies y Boeing).

Así que el argumento lógico es que los inversionistas han salido de los bonos y se han metido a las acciones, en un movimiento “optimista” sobre el futuro de la economía.

Sin embargo, el alza de Wall-street no fue en absoluto generalizada. El plan antimigratorio de Trump, por ejemplo; presenta todo un reto para las compañías de tecnología en Estados Unidos que se han desarrollado a base de un capital humano muy sólido con personas de otros países por medio del programa de Visas H1-B, lo que puede ser una de las razones por las que gigantes como Amazon; Facebook; Google; y Apple se han mantenido al margen del rally.

De hecho, no hay una postura clara de Trump sobre la industria de la tecnología, y casi todos sus discursos se han concentrado más sobre la industria tradicional de EEUU, así que las empresas tecnológicas serán probablemente una de las anclas más potentes para pensar que el optimismo generalizado en Estados Unidos se ha apoderado del mercado de bonos.

- La impagable deuda.

Una segunda explicación sobre el incremento de las tasas en estos días, y quizá la más socorrida, es que el programa fiscal de Trump presenta serias dudas sobre su sostenibilidad de largo plazo.

En efecto, el plan de Donald consiste en generar un recorte masivo de impuestos, empezando por una reducción de la tasa máxima del 40 al 25%; la simplificación de los tramos de pago de 7 a 3 (12%, 25% y 33%); cuadruplicar el monto deducible de impuestos; y una baja en la tasa de los impuestos de las empresas del 35 al 15%, al mismo tiempo que promete incrementar poderosamente el gasto público en infraestructura, construir un muro en la frontera con México, y rehabilitar la industria estadounidense con estímulos fiscales.

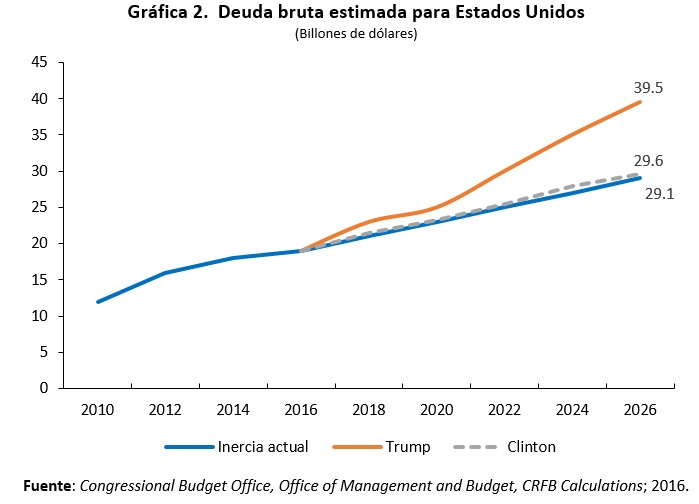

De acuerdo con el Tax Policy Center, el Trumpnomic fiscal causará una ausencia de ingresos por 7 billones de dólares, lo que sumado a su propuesta de gasto público, incrementaría la deuda del gobierno de un 104% del PIB actualmente, a cerca de un 143% para 2026, más de 10 billones de dólares adicionales al déficit estimado que se calcula hubiese tenido la administración de Hilary Clinton (Gráfica 2).

Así que de acuerdo con este análisis, lo que el mercado de bonos se pregunta en estos momentos es si Estados Unidos podrá pagar esa deuda en el futuro. Y la respuesta parece ser muy clara: ¡No!, precisamente porque Trump es famoso por ser “el rey de la deuda” y declararse en moratoria tan pronto como se entera de que el negocio que hizo no fue bueno. Así que el mercado se está ajustando precisamente por el tramo largo de la curva, porque es en el largo plazo donde Estados Unidos podría caer en un impago.

¿Pero es realmente eso lo que está ocurriendo en el mercado de bonos?, la realidad es que tenemos muy poca información sobre el “verdadero” presupuesto público que utilizará Donald durante su administración, y aún si lo su programa de campaña se concretase, tendría que enfrentar todavía la oposición del Congreso, que aun siendo republicano, suele oponerse fehacientemente a los abultados déficit fiscales.

Sino recuérdese aquella oposición histórica que presentaron los republicanos al paquete fiscal de Obama en el 2009, o el “Fiscal Cliff” de 2013 al que se resistió el Tea Party; o el llamado “Sequester” de 2014 que cerró las funciones del gobierno durante la pugna del presupuesto público durante el mes de octubre. En todos estos casos, Paul Ryan, uno de los brazos derechos de Trump durante la campaña y que influirá notablemente en el Congreso durante su administración, estuvo al frente de la oposición. El déficit fiscal simplemente no va con el republicando promedio.

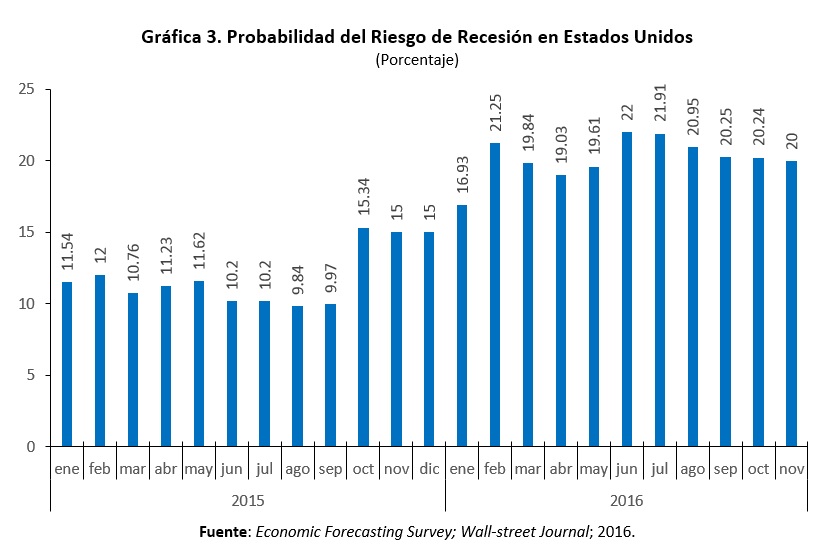

Así que en realidad hay muy poca información todavía para saber cómo será el comportamiento de la deuda con Trump, y al menos por ahora, suponer que hay un incremento de la prima de riesgo por moratoria, es bastante incierto. De hecho, esta hipótesis no parece coincidir con la reciente encuesta del Wall-Street Journal que monitorea la percepción sobre el riesgo de recesión en Estados Unidos, y según la cual, los riesgos asociados a la economía permanecen estables. (Gráfica 3).

En consecuencia es difícil pensar aún, que este es el factor preponderante que está animando las alzas de las tasas de interés en el mercado. Pero si no es la deuda futura del gobierno, entonces ¿Qué puede ser?

- El enemigo número uno de vuelta.

En la década de 1970, cuando el nivel generalizado de precios aumentó en más del doble, el presidente Gerald Ford (republicano por cierto), declaró a la inflación como “el enemigo número uno” de los Estados Unidos.

Pues bien, hace muchos años que Estados Unidos atiende otros problemas económicos que las presiones inflacionarias, principalmente porque estas han estado ausentes durante la última década, pero es quizá la variable que nos puede explicar lo que está sucediendo con los bonos hoy en día.

Sea cual sea el paquete fiscal de Trump es claro que este vendrá en un momento en que la economía estadounidense se está acercando al pleno empleo. ¡Esa es la razón por la que la Fed ha comenzado, de manera gradual, a subir la tasa de interés!, así que el choque de demanda por parte de la política fiscal tiene que empezar a generar presiones inflacionarias de manera directa.

Aunado a ello, la política migratoria de Donald potencialmente reducirá la fuerza de trabajo, especialmente aquella mano de obra “barata”, lo que presionará al alza los salarios del mercado laboral, generando un choque de oferta adverso.

Por el lado de la política comercial, el proteccionismo de Trump promete restablecer barreras del comercio tradicionales por medio del cobro de impuestos a las importaciones, y gravando las inversiones extranjeras salientes de Estados Unidos, lo que incrementará necesariamente el precio de los bienes importados.

Trump señaló, por ejemplo, que gravará los productos chinos hasta en un 45%, debido a que el país hace “trampa” al mantener su moneda devaluada. Lo que se le pasó mencionar es que la industria del acero está completamente vinculada a las importaciones de China, así como la industria automotriz a la mexicana. Las empresas tecnológicas como Apple, son fuertemente importadoras de la manufactura china, por lo que verán incrementos sustantivos en sus costos dentro de poco.

En este sentido las nuevas medidas de comercio tendrán forzosamente un sesgo inflacionista, el cual se comenzará a manifestar, si como pretende Trump, se renegocia el Tratado de Libre Comercio de América del Norte en los primeros 100 días de su gobierno.

Finalmente, la forma en que cobren estas políticas brío inducirá a la Fed a incrementar las tasas de interés de corto plazo más rápidamente de lo que se tenía planeado, precisamente con la finalidad de neutralizar las políticas inflacionistas del programa de Trump, lo que en su momento deberá impulsar el alza de tasas de interés de largo plazo.

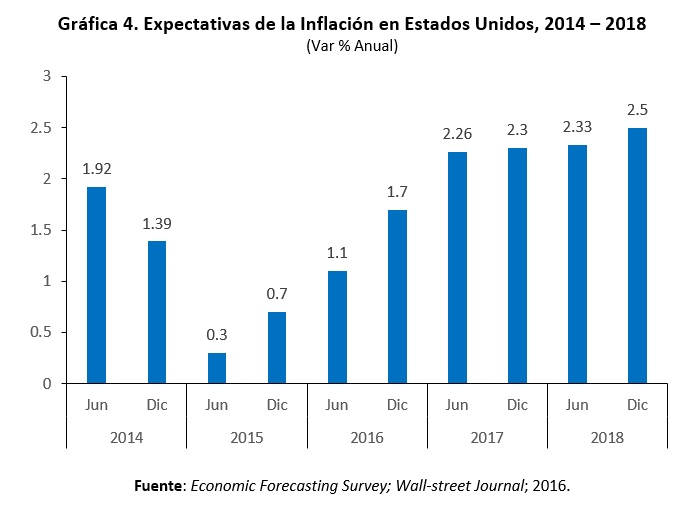

Es por esta razón que las expectativas de inflación se han incrementado significativamente desde la victoria de Trump, y apuntan a que prácticamente en su primer año rebasará el blanco inflacionario de la Fed (2.0%) sistemáticamente, lo cual no sucede desde el inicio de la Gran Recesión (Gráfica 4).

Ahora, si como esperamos, este escenario se materializa, y la Fed comienza a apresurar el incremento de la tasa de interés pueden suceder dos cosas: una de ellas es que el incremento de la inflación en realidad, beneficie a la economía, siempre que las expectativas inflacionarias permanezcan ancladas, pero los efectos adversos del comercio y la reducción de la fuerza de trabajo podrían neutralizar el impulso económico que brinde el gobierno de Trump.

En un escenario más adverso, la inflación trepará demasiado rápido, provocando que la Fed tenga que ajustar la tasa de interés abruptamente, afectando el empleo y la actividad económica de Estados Unidos, e incrementando el riesgo de generar un proceso de “estanflación” tal cual sucedió en los 70.

Por tanto, la lectura del mercado de bonos va siendo muy clara, y es que no importa qué medida utilice Trump (fiscal; comercial o migratoria), todas ellas son inflacionarias, y eso es lo que subyace en el fondo, como inerte, de los Trumpnomics: ¡El regreso de la Inflación!