Todos somos conscientes de que en el mercado financiero está sobreviviendo día a día, y que, mientras los Gobiernos de los diferentes países se ponen de acuerdo en qué hay que hacer, los bancos centrales de todo el orbe han salido como guerreros incansables a proteger nuestra economía.

Pero, ¿a qué están respondiendo principalmente los bancos centrales?, la mayoría de todos nosotros estamos bastante conscientes de la tremenda caída que está generando el mercado accionario, el cual ha gestado el primer bear-market desde la crisis del 2008, y ha evaporada todas las ganancias de los últimos 3 años (es decir desde la llegada de Dondald Trump a la presidencia de los EEUU), pero hay varias otras señales (bastante evidentes) que indican que esta es una crisis muy distinta a la que hemos vivido en el pasado, principalmente porque aparenta ser un golpe dentro del sector real de la economía que genera estragos con muy poco precedente histórico, y esto hace que esta crisis sea diferente respecto a la vivida incluso en 1929.

La principal característica de las crisis que hay en la literatura (sea 1929 o el periodo entre la Guerra Civil y 1914), es que, en estos otros episodios de crisis, siempre se genera un drenaje de los depósitos bancarios, y la interrupción total del pago de minoristas. Así ha ocurrido desde el pánico financiero de 1907, y es una característica común en las crisis que sondean los bancos centrales. Y en principio estas crisis eran atendibles siempre que el banco central actuase como el prestamista de última instancia, por ejemplo, a través de la ventanilla de liquidez, y de hecho esta se convirtió en una de las funciones principales de cualquier banco central en el mundo: prestas cuando nadie presta, dar crédito en temporadas de crisis.

Para los bancos centrales esta tarea es relativamente simple, su préstamo reemplaza la salida de depósitos de los bancos, y el préstamo se financia mediante la nueva emisión de moneda, dando así a los consumidores un medio de pago útil al cual huir. Pero lo que estamos viendo en esta crisis no es ciertamente la fuga de depósitos bancarios. Es algo diferente.

De hecho, el pánico de esta crisis es parecido al observado en 2008, aunque posee importantes diferencias. El origen de la crisis del 2008 estaba en el sector financiero. Problemas de incentivos en el sector de vivienda derivaron finalmente en una pérdida de confianza en el valor de los activos respaldados por estos valores, lo que se tradujo en la caída de los precios de los activos, y en una fuga hacia activos de seguridad en los mercados financieros, creando cadenas de defaults y potenciales defaults en todas partes.

La crisis actual en cambio esta generada en el sector no financiero, pero hay algunos elementos en juego que son semejantes. La reducción, o mejor dicho, la reducción anticipada de los flujos de caja por negocios y familias ha causado precisamente que estos agentes (negocios y hogares) revalúen sus portafolios de inversión, generando un mayor deseo de reconfigurarlo (tradear) a través del mercado de activos. Pero al mismo tiempo, todo mundo tiene una gran incertidumbre acerca de los posibles resultados, y donde se encuentran los verdaderos riesgos. Así que el riesgo “percibido” es muy alto, y los participantes en el mercado tienen la sensación de inseguridad, volando con ello hacia activos “seguros”, las familias por su lado quieren vender sus activos líquidos para ajustar sus portafolios en lo que consideran que es óptimo, ¿qué está pasando entonces?, bueno, pues al igual que sucedió en la crisis financiera, hay un incremento en los spreads de las tasas de interés.

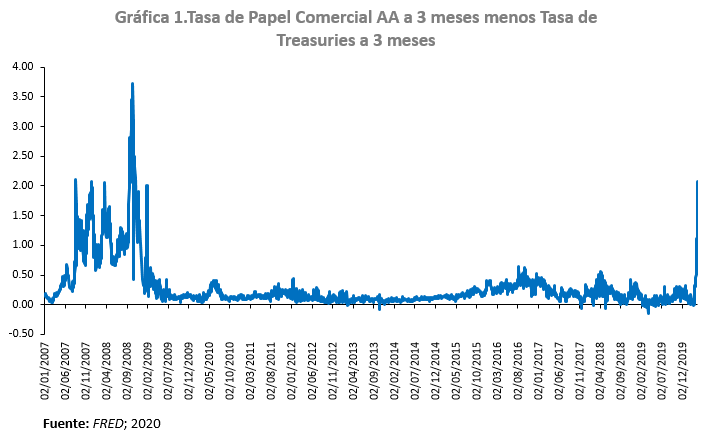

Se puede ver en la siguiente gráfica, por ejemplo, que el spread entre las tasas del papel comercial y el T-bill a 3 meses ha crecido de manera muy significativa, y parecido a lo visto en 2008.

Puede observarse que aún no estamos en los albores que se tuvieron en la pasada crisis, pero el crecimiento de estos spreads no es despreciable.

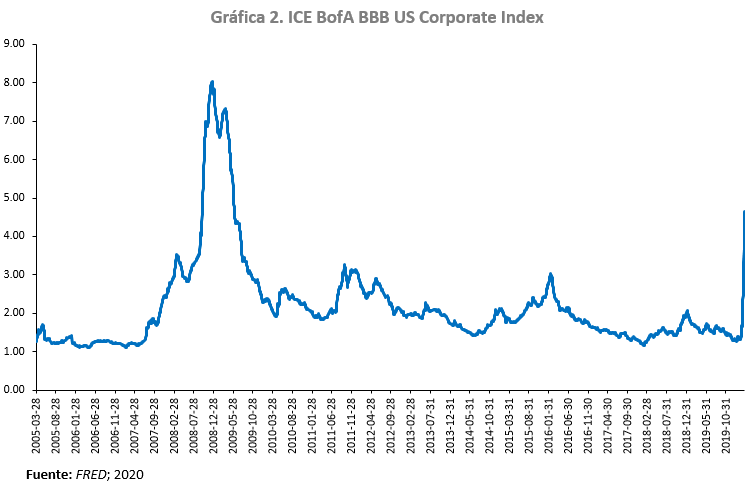

Similarmente si vemos el spread en bonos corporativos de mayor riesgo tendremos una historia semejante:

Es decir, los mercados no están actuando de manera regular en estos días. El Bid-Ask del mercado se ha ampliado, pero el volumen ha caído, haciendo más difícil el poder comprar y vender Tresuries. La liquidez de este mercado es muy importante porque tiene que haber algún activo en el mundo que sea fácil de comprar y vender con un precio predecible. Y si la deuda pública del gobierno no puede fungir como ese activo, entonces nada puede hacerlo.

Así que por muy choque de oferta que esta crisis sea, su semblante, el pánico que la domina en los mercados, actúa muy semejante a lo que vimos en 2008 (no 1929). ¿Y cuál es la respuesta que debe de hacerse en política monetaria para enfrentar esta crisis?, bueno, la Fed lo sabe.

Un comentario sobre “¿Qué clase de crisis es esta?”