El problema económico de la crisis del Coronavirus, es que es en efecto un choque de oferta puro y limpio. Pero este choque de oferta está generando algunos problemas de demanda que son importantes de reconocer. En inicio está provocando que en el mercado haya pánico financiero por el anticipo de menores flujos de caja, y esto ha provocado que haya escasez de activos seguros de inversión de manera muy similar a lo que ocurrió en 2008.

El segundo problema (y que es mucho más inquietante), es que aunque después de la crisis financiera de hace 10 años, los bancos han juntado una pila de reservas enorme (en Inglaterra por ejemplo se estima que las reservas de los bancos suman lo equivalente a 2 meses del PIB, o hasta 12 meses de ganancias), son las empresas las que sufrirán la menor entrada de ingresos, tal y como si lo que viviesen fuese una caída de la demanda agregada.

La complejidad de esto último radica en que, aunque en la literatura más básica se suele pensar en una empresa “representativa” del mercado (es decir, un único tipo de empresas), en realidad la heterogeneidad de empresas dentro de una misma industria va a provocar que los efectos aparentes de una baja demanda afecte mucho más a unas empresas que a otras, y que al mismo tiempo, cuando se genere el proceso de recuperación, la creación de empleos y la productividad con la que arranquemos, no tenga que ser necesariamente la misma.

Este no es un hecho trivial, y hay evidencia de que las grandes crisis pueden ser una historia de fallas entre la interconexión de varias empresas.

La interconexión de los negocios es un amplificador masivo de las recesiones, y es el elemento más frágil cuando hay una crisis por el lado de la oferta. Pero esta dificultad no radica tanto en la magnitud de la caída (como se suele imaginar), sino que el principal dilema es que dificulta el proceso de recuperación.

Imaginemos por ejemplo que cada mañana, en el camino al trabajo compramos un café para sobrevivir al caótico medio ambiente de México. Cuando ocurre el choque de oferta, y se impide que vayamos a trabajar, digamos durante un mes, entonces dejamos de comprar nuestro café regular, y el negocio de los cafés comienza a percibir un menor flujo de caja (aquí es el punto en que el golpe de oferta se vuelve un problema de demanda).

Ahora supongamos que en los 25 cafés que estamos dejando de consumir (asumiendo que en el mes hay cinco semanas bajo jornadas regulares de trabajo) nos estamos ahorrando algo aproximado a 1,250 pesos, entonces el flujo de caja del negocio de café está dejando de percibir precisamente esta cantidad de dinero, que tendrá o muy bien que costear a rajatabla de sus ganancias, o desquitar de alguna forma con los trabajadores. En ambos casos la relación del mercado de trabajo se tensará, hasta tal vez el punto en que la empresa (durante el tiempo que dure la crisis) tenga que operar debajo de su plena capacidad productiva.

Cuando se considera que la crisis del Coronavirus es una crisis en “V”, se suele imaginar que, en efecto, una vez que se reanuden las actividades, en automático los flujos de caja regresarán a su regularidad y por lo tanto el ahorro de los 1,250 pesos tendrá que gastarse nuevamente, logrando que los negocios de la noche a la mañana reactiven con plenitud su proceso productivo, como si nunca hubiera habido crisis en general.

Pero el problema justamente es que las ganancias posteriores a la crisis no son las mismas que las pérdidas que se generaron ¿por qué?

Aun cuando pensemos que todas las actividades se reanudarán en una forma de “V”, la pierna larga de esta recuperación (la parte de la “V” en la que subimos) es en realidad diferente a la pierna larga con la que bajamos (la parte de la “V” cuando se cae).

Las dos piernas de la “V” serían completamente simétricas si los factores productivos en la economía fuesen perfectamente sustituibles, es decir, si por ejemplo el capital funcionase igual en un sector que en otro, si un carro usado para manufactura pudiese usarse después para producir ventiladores, o si el que perdió el trabajo en un restaurante pudiese emplearse sencillamente como astronauta al día siguiente que se termine la crisis. ¡Pero no se puede!

En vez de eso, y como los recién Premios Nobel de economía Bamerjee y Duflo mostraron en su libro Good Economics for Hard Times, los recursos son factores fijos, y no se emplean bien en una situación que, en otra, mucho menos después de una crisis.

Si los meseros desempleados, por ejemplo, no pueden cambiarse tan sencillamente por trabajadores de construcción, los cuales son demandados usualmente cuando los gobiernos impulsan políticas contra cíclicas basadas en infraestructura, entonces el desempleo puede coexistir junto con la escasez de mano de obra, lo que representa una baja en la eficiencia económica.

Esto último de hecho es una situación muy común en las recesiones, porque no sólo se “reduce la demanda agregada”, sino que los patrones de comportamiento y de reinserción cambian, son sacudidos (la “oferta” se modifica). En este sentido, cuando regresamos a trabajar no hay porque suponer que en efecto regresaremos al mismo hábito anterior de consumir un café por día, o si quiera que los 1,250 pesos ahorrados se gastarán en alguna otra cosa adicional. El negoció de café no tiene tampoco porque esperar que la actividad se reanude de la misma forma en que estaba antes de la crisis, y por lo tanto no tiene por qué reactivarse la inversión o el proceso productivo con la misma celeridad, lo que nos lleva a pensar que el mercado de trabajo, tampoco tiene porque recobrarse plenamente una vez que la cuarentena termine, es decir, la parte al alza de la recuperación en “V” puede no ser tan larga en realidad como su parte baja.

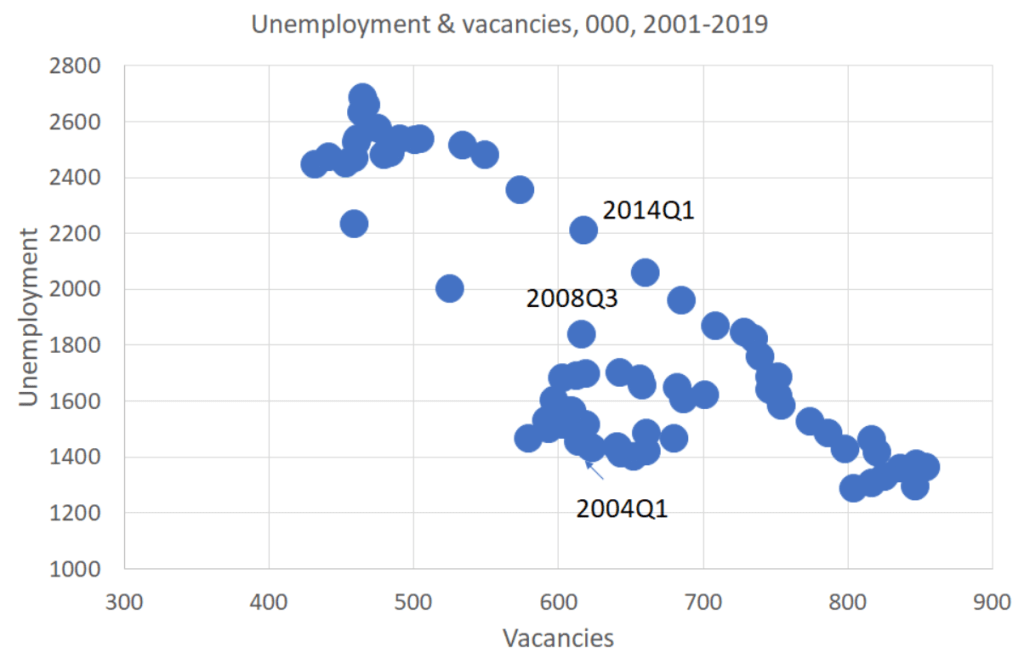

De hecho, este tipo de fenómenos está muy bien representados a través de lo que se conoce como “la curva Beveridge” que relaciona el desempleo con el número de vacantes (los puestos no cubiertos).

Usualmente se supone que esta curva es de pendiente negativa, ya que muestra que a mayores tasas de desempleo hay menores vacantes de trabajo (lo que significa que aún en los buenos tiempos hay un grado de incompatibilidad en los empleos que se generan).

La gráfica anterior muestra la curva Beveridge para el caso de Estados Unidos. En las recesiones estamos arriba y a la izquierda (mucho desempleo y pocas vacantes), y en los buenos tiempos estamos abajo y a la derecha (poco desempleo y muchas vacantes).

Concentrémonos en la parte vertical de la gráfica cuando hay alrededor de 600 mil vacantes. Hay tres años que son interesantes de analizar. En 2004 (pre-crisis financiera) el número de vacantes coexistía con un desempleo de cerca de 1 millón 500 mil personas. En 2008 (durante la crisis financiera) el mismo número de vacantes se dio con 1 millón 800 mil personas desempleadas, y para 2014 (posterior a la crisis financiera) había alrededor de 2 millones 200 mil.

Es decir, la crisis de 2008 generó un missmatch en el mercado de trabajo, lo que significa que interrupciones como la que esperamos vivir provoca una pérdida de eficiencia en el sector laboral.

Peor aún, los puntos intermedios de la gráfica corresponden a los años de pre-crisis, pero después de 2008 nos hemos movido hacia abajo, con mayor número de vacantes y más desempleo, y no nos hemos recuperado aún de ese golpe.

Así que el verdadero peligro, subyacente a la crisis del Covid-19, es que la curva se desplace todavía más, y por lo tanto que, aunque logremos observar una especie de recuperación en “V”, la parte que suba no nos permita regresar al nivel de vida de antes.