Desde que comenzó a tomar importancia la posibilidad de que Donald Trump llegara a ser presidente de los Estados Unidos, mucho se ha especulado y hablado sobre los mecanismos que tendría el banco central mexicano para actuar en los mercados y dar un golpe de autoridad que mantenga aplacado al mercado cambiario. Incluso la conversación en los últimos días se ha enfocado en qué debería suceder primero y en qué medida, sin detenerse en el análisis de la efectividad que pudiera tener cualquier acción del Banco de México (Banxico).

Por ahora, en Bajo Par nos han quedado muy claros los instrumentos y acciones que pudieran implementarse en el corto plazo. No obstante, ahora la duda que salta es si será suficiente o peor, si será significativo cualquier medida que pueda tomar el Banco de México. Es por ello que vale la pena repasar los límites y acotaciones que tiene la política monetaria, y en particular los instrumentos del banco central, antes de aventurarnos a seguir la tendencia que se ha popularizado entre los analistas económicos de algunos departamentos de estrategia y bancos de inversión que cubren México donde se han pronosticado incrementos en la tasa objetivo de Banxico de hasta 200 pbs para la reunión a celebrarse este 17 de noviembre (Infosel publicó una nota donde se cita un pronóstico de alza de tasas por hasta 200pbs por BlackRock).

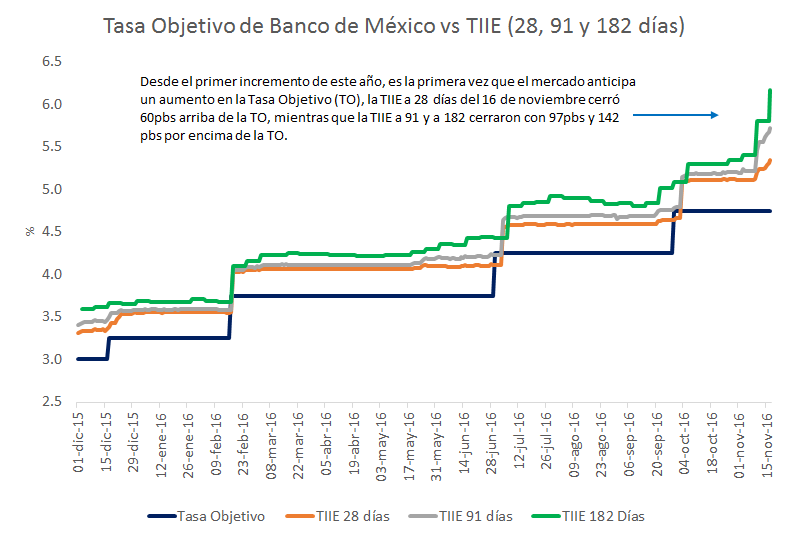

Gráfica 1. Tasa Objetivo de Banco de México vs TIIE.

La primera acotación que se debe hacer es que la política monetaria en México se interesa sólo por mantener una estabilidad de precios y del sistema financiero mexicano. A veces se nos olvida que el incremento sostenido del tipo de cambio es en realidad un medio para que Banxico no cumpla con su mandato y no un incumplimiento al mandato en sí. Y si bien, hay importantes indicios de que los precios internos se han comenzado a elevar en parte por la caída del peso, no es posible asegurar que exista un traspaso directo y significativo. Por lo que pensar que Banxico debería enfocarse y avocarse a reducir el tipo de cambio podría llevarnos a construir otros argumentos con una premisa falsa (situación que, como suele repetir Édgar Amador, sucede más veces de las que nos damos cuenta).

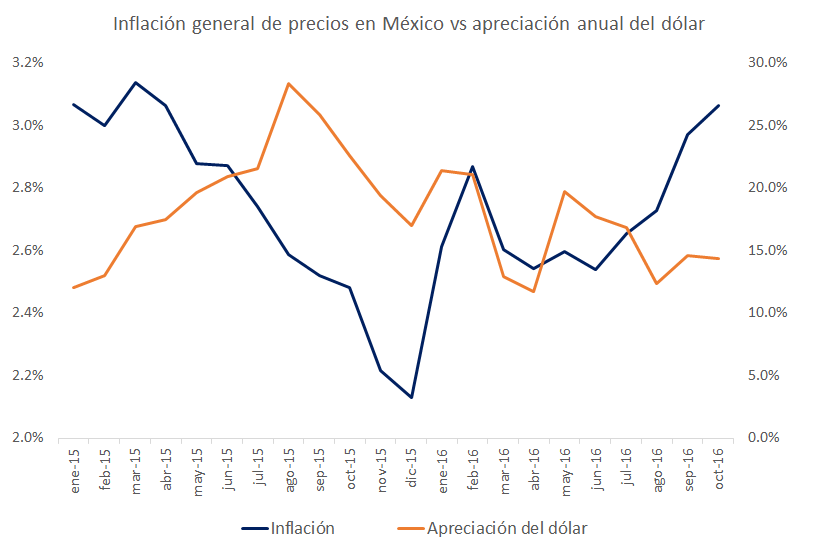

Gráfica 2. Inflación en México vs apreciación anual del dólar.

Así que lo primero es conocer el orden del traspaso entre la inflación y el tipo de cambio, un dato que Banxico monitorea constantemente en sus informes y que ha estimado como el más bajo de América Latina (Recuadro 1), pero que aún así puede considerar significativo. El siguiente paso sería entender si la depreciación tiene o no que ver con la política monetaria(Ver Gráfica 2).

Quizá los más puristas y ortodoxos opinen que todo fenómeno inflacionario es monetario y que, por transitividad, la política monetaria puede corregir rápidamente todo aquello que cause inflación, incluyendo variaciones al alza en el tipo de cambio. No obstante, este diagnóstico podría ser erróneo, pues hoy por hoy no hay una clara evidencia de que toda la variación en el tipo de cambio esté siendo impulsada por un diferencial de tasas de interés que pudiera provocar futuras discrepancias significativas en el poder adquisitivo de ambas monedas. Básicamente, en Bajo Par observamos dos fuerzas que se encuentran empujando al dólar al alza:

- Las políticas económicas de Trump podrían provocar en el mediano plazo que Estados Unidos entre en un ciclo de estanflación (tal cual lo describimos aquí) donde una política que empuje la inflación al alza en Norteamérica provocaría que la Fed tuviera que apretar su política monetaria más rápido de lo previsto. Esto implicaría que efectivamente se amplíe la brecha de tasas entre México y Estados Unidos, lo cual obligaría a Banxico a continuar los incrementos para mantener la paridad y disminuir la presión cambiaria.

- La particular atención que ha puesto Trump en la política migratoria y comercial con México, ha ocasionado que la incertidumbre respecto de la cantidad de dólares a disposición de México en los próximos años se incremente (vía exportaciones, remesas e inversión extranjera directa). En este caso en particular, no hay nada que pueda hacer Banxico. No hay reservas internacionales que soporten una salida intempestiva de capitales extranjeros y tampoco solucionaría los déficits de la balanza comercial cuando las exportaciones en realidad estarían en riesgo por un tema político y no por un tema de precios. Así como un alza de tasas tampoco haría que hubiera más inmigrantes en Estados Unidos para enviar remesas, por lo que el único efecto en este caso en particular sería impactar la economía por el incremento en el costo de financiamiento de las empresas fondeadas en pesos.

Con este panorama, en Bajo Par creemos que el incremento en el tipo de cambio sí podría tener un componente donde Banxico tenga espacio para actuar, pero también creemos que, a partir de un punto, el beneficio marginal de subir la tasa es muy cercano a cero pues hay otro componente importante donde la política monetaria no tiene voz ni voto.

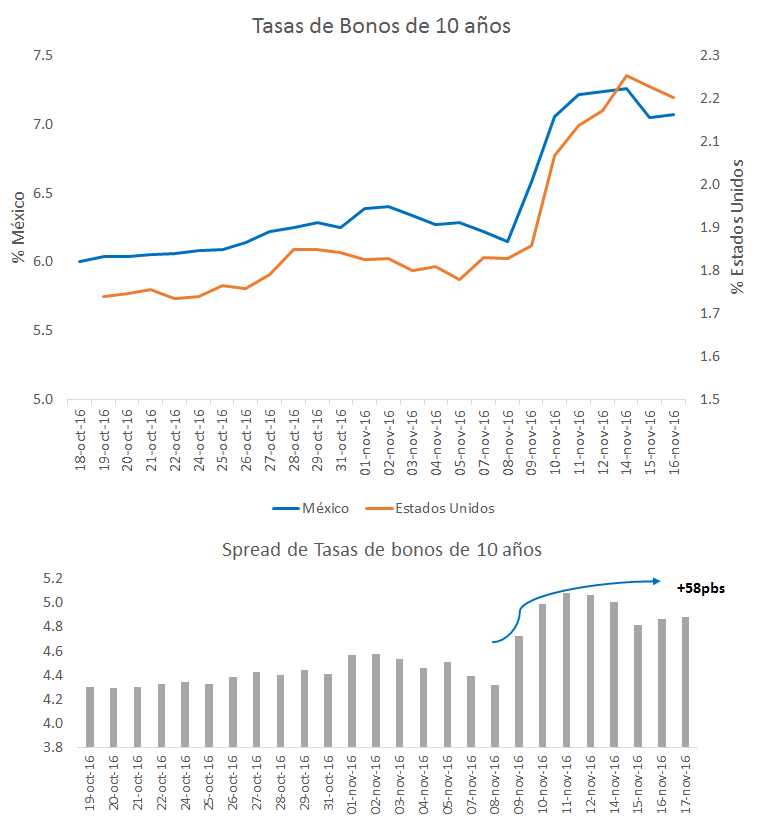

Gráfica 3. Tasas de bonos a 10 años y Spread de tasas.

Posiblemente el salto en la TIIE nos otorgue un indicativo de hasta dónde ve el mercado que el banco central mexicano pueda influir en la subida del dólar (Ver gráfica 3). Y es importante tomarlo en cuenta porque si a Banxico se le pasa la mano y trata de ir más allá de sus posibilidades, podría dar un mensaje negativo al mercado y perder una parte importante de la credibilidad que ha forjado en los últimos años. Posiblemente un incremento de 75pbs en la decisión de este 17 de noviembre (para pasar de 4.75% a 5.5%) sea un buen acercamiento a este punto de equilibrio pues no nos olvidemos de los primeros argumentos de esta nota donde no nos creemos que haya un traspaso directo del TC a la inflación.

Posteriormente, y una vez que se aclara más la postura de la Fed ante el presidente electo y los riesgos económicos que enfrentará Estados Unidos, podríamos revisar si es necesario o no continuar con mayores alzas. Lo que es un hecho es que, de arriesgarse Banxico a subir aceleradamente las tasas locales, corre el riesgo de que el tipo de cambio suba más de lo que lo ha hecho al poner en riesgo el desenvolvimiento de la economía mexicana y como consecuencia la sostenibilidad de las finanzas públicas, lo cual tendría un efecto inmediato en las decisiones de los tenedores extranjeros de activos financieros.