Comenzando el mes de reportes corporativos, en el sector de telecomunicaciones, la incógnita recae sobre el éxito de negocio de Axtel y su fusión con Alestra. La gran interrogante de los inversionistas es si esta combinación, en conjunto con la consolidación de Alfa, son suficientes para empujar una maquinaria que carga con una pesada loza de deuda.

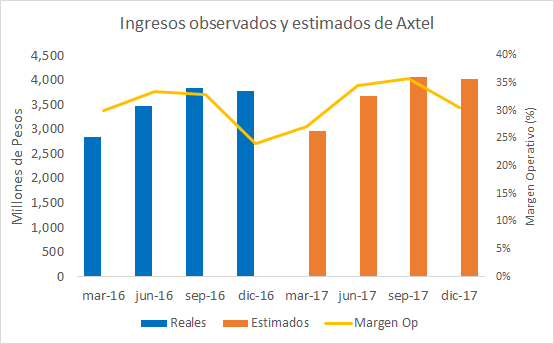

Después de la fusión, una fracción importante de los ingresos de Axtel se disparó gracias a la aportación de las líneas de negocio y contratos que se incorporaron junto con Alestra. Sin embargo, la caída en el negocio de gobierno causó que los ingresos en su conjunto tuvieran un desempeño modesto. Adicionalmente, los gastos operativos también tuvieron un incremento considerable, en particular aquellos relacionados con el mantenimiento de redes debido a que los contratos con los proveedores están indexados al dólar. Con ello, el margen operativo de Axtel durante el último trimestre de 2016 cayó 8 puntos porcentuales respecto del promedio de los tres trimestres previos.

En cuanto a la deuda, Axtel también afronta riesgos relacionados con el tipo de cambio, como ejemplo al final del 2016 la deuda denominada en dólares era el 68% del monto total de sus pasivos en créditos (con un tipo de cambio de 20.66). En contraste, para el primer trimestre de 2017, esperamos que este porcentaje caiga a 65.8% sólo por la apreciación del peso, lo cual implicaría una ganancia cambiaria en su estado de resultados de alrededor de 1,379 millones de pesos (equivalente al 36% de los ingresos por ventas durante el 4T16) por este concepto.

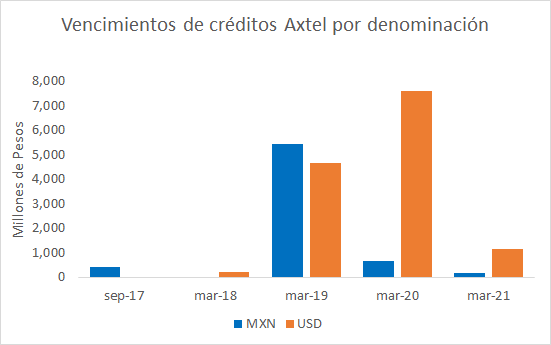

Pero los riesgos relativos a la deuda de Axtel van más allá de la denominación de sus créditos, al final del 4T de 2016 el ratio Deuda Neta/Ingreso Operativo era de 4.97x, y si bien la apreciación del peso ayudaría a disminuirlo hacia alrededor de 4.61x para el primer trimestre de 2017, el otro indicador a seguir es si logrará cumplir con los ratios de cobertura del servicio de la deuda. Para 2017 creemos que logrará hacerlo sin mayores sobresaltos y sólo vemos un poco de presión en este primer período donde el RCSD podría apretarse y estar cerca de 1.0x si se cumplen las estimaciones de ingresos (creemos que podrían crecer a un paso de 4.3% anual al 1T17).

Sin embargo, para 2018, durante el primer trimestre podríamos empezar a registrar RSCD menores a 1.0x y sería necesario utilizar caja de otros períodos para hacer frente a las obligaciones de deuda, lo cual es muy probable debido a que Axtel no podría distribuir dividendos al menos durante 2017 como consecuencia de las pérdidas acumuladas tras la fusión. En 2019 y 2020, los vencimientos de los créditos de Axtel podrían superar el flujo y de materializarse, sólo habría dos posibilidades: el refinanciamiento o incrementos de capital si no se quisiera entrar en default.

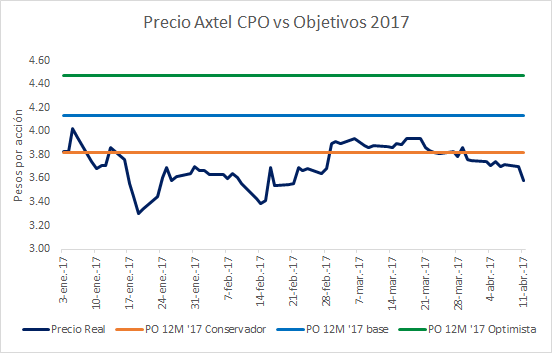

Tomando en consideración todo lo anterior, el precio objetivo 12M bajo nuestra perspectiva es de 4.13 pesos y creemos que el precio justo de la acción para este primer trimestre podría ubicarse alrededor de los 3.99 pesos. El rango en el cual podría moverse nuestro precio objetivo de 12 M en función de una mayor o menor percepción de riesgo del mercado respecto de la empresa, es de 3.82 a 4.47 pesos por acción.

Disclaimer: Todas las observaciones y estimaciones mostradas en este reporte son producto del análisis del autor y de supuestos razonablemente asumidos por el mismo, los cuales podrían diferir de la realidad y provocar cambios en los montos, precios y tasas arriba mencionadas. Los comentarios aquí mostrados son únicamente opiniones realizadas con base en los supuestos asumidos y al análisis del autor, Bajo Par y el autor renuncian a cualquier responsabilidad sobre las decisiones que el lector pudiera tomar con base en este reporte, en ningún momento deberá considerarse su contenido como una recomendación para ejecutar una operación bursátil o financiera.