Después de las elecciones en Estados Unidos, un vendaval de sucesos en México ha impactado a la economía local: desde el ajuste en el precio de las gasolinas hasta las elecciones para la gubernatura del Estado de México. Todo este mix de eventos, añadido a la incertidumbre del futuro del comercio de México con Estados Unidos, ha causado que variables económicas y financieras sufran vaivenes que han exigido acción por parte de las autoridades, de las cuales, el banco central ha sido protagonista con una serie de incrementos (en varias ocasiones agresivos) a la tasa de referencia.

El Banco de México, principal y único responsable de mantener estabilidad en los precios sufrió gran presión durante el primer semestre del año para contener efectos de segundo orden en la inflación ocasionados por el ajuste en los precios de las gasolinas y por potenciales transferencias hacia los precios locales como consecuencia de la rápida depreciación del peso. Quizá la parte más compleja de analizar para Banco de México era en qué sectores podían detonarse estos efectos de segundo orden y qué tan capacitado estaba para actuar e incidir en dichos sectores, bajo el entendido que poco o nada podía hacer para evitar el traspaso de los precios de los combustibles hacia el resto de los bienes del país y que hay poca evidencia de que el tipo de cambio tenga efectos duraderos en los precios locales.

El problema de Banxico con el tipo de cambio no era tanto el nivel, sino la volatilidad (al ser la que podía provocar un aumento en los precios locales por la incertidumbre) por lo que tomó una primera decisión casi salomónica: ofrecer al mercado local coberturas cambiarias al por mayor[1]. Con ellas, logró reducir la volatilidad del tipo de cambio, pero también, al denominarlas en pesos, se quitó de encima la preocupación de afectar su acervo de dólares.

No obstante, seguía pendiente el análisis de la inflación que para febrero (fecha en que se anunciaron las coberturas), ya tenía recorrido ascendente. Durante el último semestre de 2016 la inflación permanecía dentro del objetivo de Banco de México (de hecho, la inflación general anual de diciembre fue 3.36%), pero el ajuste de las gasolinas golpeó fuerte y envió a la inflación de enero a 4.72% (adicionando más de 167pbs). El efecto sobre la inflación de mercancías fue prácticamente inmediato, para febrero ya se había incrementado de un modesto 4.05% a 5.39% (+134pbs). Con la encrucijada de si el efecto de los combustibles, que en papel parecería transitorio, fuese a convertirse en una bola de nieve, Banxico decidió incrementar la tasa de interés de forma continua hasta llegar a 7%. Pero, ¿realmente era necesario incrementar las tasas de forma tan agresiva? Veamos.

La necesidad de incrementar tasas hoy, es claro que no es para apaciguar la inflación que se observará en el próximo mes o próximo semestre, sino para controlar la inflación que existirá en un horizonte mucho más largo, no obstante, el mensaje del banco central es importante para dar una señal al mercado de que está determinado a controlar una inflación que hoy se está disparando. Las preguntas son: ¿hasta qué punto ese mensaje ha quedado claro? Y ¿hasta qué punto esas tasas podrían afectar otras variables de la economía sin causar mayor impacto sobre las expectativas de inflación? Los datos muestran que al mercado le quedó clara la postura de Banxico desde antes de que sucediera la penúltima subida de tasas y que además cree que tendrá que corregir su ciclo en poco tiempo, para entenderlo nos podríamos guiar con dos indicadores sencillos y básicos, el primero:

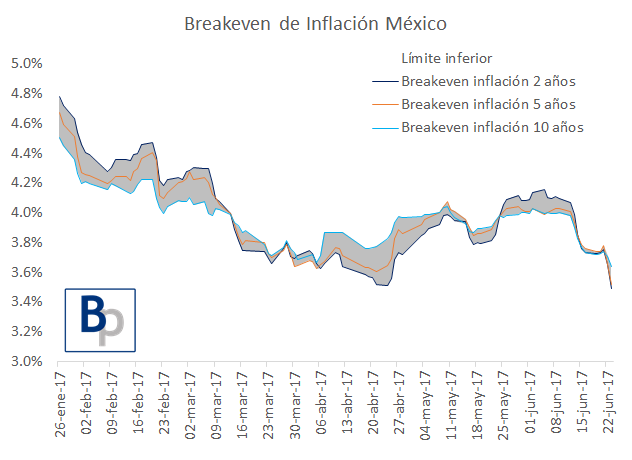

El Breakeven de inflación:

Un indicador muy utilizado para entender el precio que los inversionistas le ponen a correr riesgo inflación (comúnmente se dice que este indicador mide la expectativa de inflación, sin embargo, en realidad mide la expectativa de inflación más un premio por correr ese riesgo). Podemos observar que, de enero a junio, el Breakeven de 2, 5 y 10 años se fue moviendo a la baja, es decir, que pese a que la inflación ha ido en aumento, el premio por correr ese riesgo fue decreciendo tocando un mínimo de 3.5% el viernes pasado, y no sólo eso, sino que la dispersión entre los tres plazos se fue haciendo cada vez más pequeña, otro signo del ancla en la expectativa. Sería difícil saber si el no haber aumentado las tasas, hubiera ocasionado que el Breakeven se volviera a disparar, sin embargo, el mercado le lanzó a Banxico la señal de que la trayectoria del riesgo asociado a la inflación estaba controlada desde inicios de mayo.

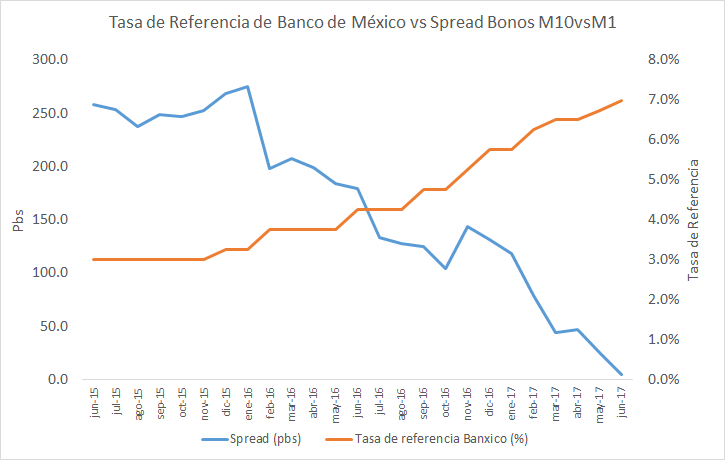

La curva de rendimientos de bonos soberanos:

La clásica e importante curva de rendimientos también ha dado señales de que el mercado ha resentido los incrementos constantes de Banco de México, e incluso envió una señal de alerta mucho antes de que apretara otros 25pbs la semana pasada. Hoy la curva está invertida, y el costo del gobierno para pedir prestado por 3 y 6 meses es mayor a pedir prestado por 5 años (hoy incluso el costo de pedir prestado a un año superó el de pedirlo a 10 años). Durante 2015-2016, la curva mostraba una pendiente levemente inclinada pese a los incrementos de Banxico, desplazándose ordenadamente al alza, no obstante, durante este año la reacción fue distinta, durante los primeros meses de 2017 comenzó avisando en los plazos cortos para posteriormente aplanarse e invertirse por completo.

Estas señales, que a lo largo de la historia suelen ser catastróficas, son las que le advierten a Banco de México que está orientando la política monetaria a un nivel más rígido de lo que la economía podría soportar.

Implicaciones

Apretar de más a una economía, afecta principalmente al consumo. Carlos Capistrán y Bloomberg han comentado sobre este impacto de primer orden. Lo que es cierto, es que en otras condiciones, donde la demanda estuviera estresada sólo por la tasa de interés asociada a la compra de mercancías, quizá el efecto sería controlado, no obstante, en esta ocasión la demanda ya recibió un impacto debido a un alza de precios exógena, de tal suerte que las tasas están aplicando un “double whammy” al consumidor que podría no sólo desacelerar las compras sino reducirlas hacia final de año. Hoy ya existe un indicador que desde hace meses ha ido advirtiendo de una posible desaceleración o incluso contracción del consumo: la confianza del consumidor en México lleva 16 meses seguidos contrayéndose, y si bien este indicador sólo muestra la tendencia de las preferencias del consumidor, en enero tuvo una caída mayor que la presentada en el peor mes de la crisis de 2009 (Édgar Amador, en su nota del 26 de junio recuerda que justo hace 10 años se empezaban a observar vestigios de lo que sería, a la postre, la peor recesión económica de los últimos años y profundiza en la similitud de las tasas en China y México[2]).

Por el otro lado, quizá una curva plana ayude a refinanciamientos en ciertos plazos, aunque esto no necesariamente se convertiría en mayor inversión debido al comportamiento esperado en el consumo. La decisión de aquí en adelante recae sobre Banxico, no sólo tiene en frente una curva invertida, sino también tiene eventos que podrían desplazar tanto la curva de la oferta como la de la demanda hacia terrenos que lleven al PIB a crecimientos similares a los de 2013.

[1] http://www.banxico.org.mx/informacion-para-la-prensa/comunicados/politica-cambiaria/comision-de-cambios/%7BC4074D9D-26E4-E406-3D9A-40109EF59A42%7D.pdf