En estos días todo cae. Caen las acciones, caen los bonos, caen los ánimos, cae la vida. Empujado todo por una masa de gravedad microbiótica a la que le llamamos Coronavirus. Pero algunas cosas caen más rápido que otras, y aunque Galileo Galilei nos gritase “todos los cuerpos caen a la misma aceleración constante”, en el mercado, las leyes de la física y la economía algunas veces, se rompen.

Los precios del petróleo son de las cosas que más han caído en estos días, y junto con ello, ha caído también vertiginosamente el precio de los futuros del crudo a su nivel más bajo desde los primeros meses del 2002. Pero si de caer se trata, la velocidad a la que cae el crudo en el mercado (su precio spot), no es la misma a la que cae su valor futuro (su precio de mañana).

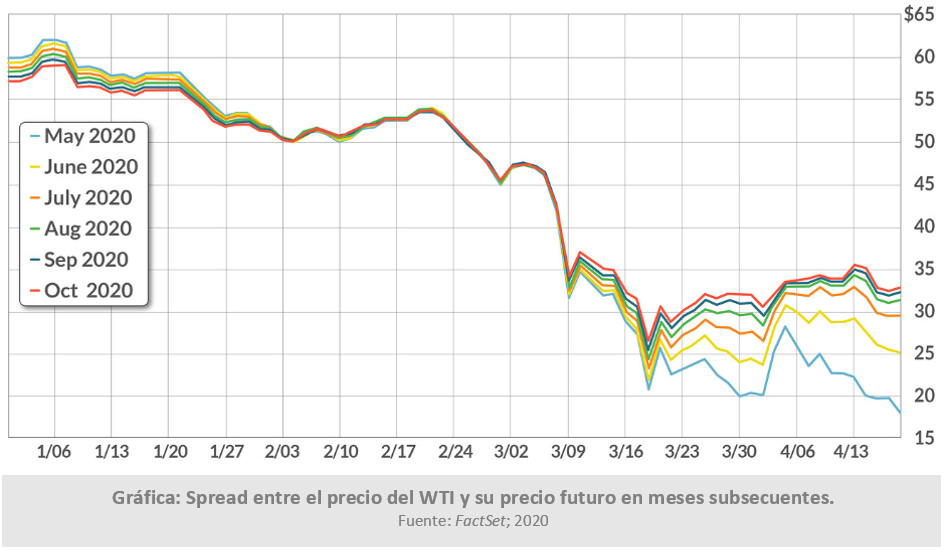

De hecho, lo que ha venido sucediendo es que el precio spot del petróleo cae mucho más rápido que su precio futuro ampliando constantemente el spread que hay entre ambas cotizaciones.

En la jerga del mercado financiero a esto se le suele considerar como un “contango” que es cuando el precio del activo cae mucho en el presente, pero se espera que en el futuro valga más.

Al cierre de la semana pasada por ejemplo, el spread entre el valor spot del crudo y su valor futuro a 4 meses fue el más grande desde febrero del 2009, lo que implica prácticamente que el precio de hoy está alrededor de 14 dólares por debajo de lo que valdría en agosto. Hoy las cosas están un poco peor, los futuros traen un precio del petróleo de 28 dólares el barril para junio, mientras hoy cotizan cerca de los 11 dólares.

Incluso es peor si miramos cual era la cotización del futuro del crudo para mayo, el cual tiene una diferencia de 12 dólares con los precios del día de hoy y dejan de cotizar mañana. Es tal vez el mayor contango del que tengamos registro en los últimos años.

Pero, ¿qué significa esto?, bueno, normalmente el valor futuro de un commoditie refleja su precio de hoy (el spot) más el costo de almacenar el commoditie hasta que el pacto (el contrato a futuro) expire y se entregue el activo. Es muy normal entonces que haya una situación de contango si el spot cae mucho, porque implica que a ese precio hay que sumarle los costos de almacenamiento. Pero entonces la pregunta obligada se vuelve ¿por qué está creciendo tanto la diferencia entre el valor presente y el valor futuro del petróleo?, o dicho de otra forma ¿Por qué el contango se está volviendo un súper contango?

Una primera hipótesis sería que claramente el precio actual del crudo es demasiado bajo a consecuencia de la menor demanda de combustibles y energéticos que ha generado la pandemia del Coronavirus, y es tan bajo, que los futuros marcan que el precio deberá aumentar al futuro, y eso es lo que refleja el mercado: la expectativa de que el precio del crudo mejorará.

Pero el problema es que el valor futuro del crudo puede estar reflejando también otra cosa. Aún si el precio spot del crudo se mantuviese muy bajo, como ahorita, el valor futuro del crudo podría estar subiendo por una sencilla razón: que los costos de almacenamiento están subiendo. Y ¿Por qué suben los costos de almacenamiento?

Porque si no hay demanda de crudo, entonces los productores en vez de venderlo a los terribles precios de ahorita, lo guardan esperando que posteriormente lo puedan vender. Y al guardar cada vez mayores cantidades de crudo los costos totales de almacenamiento suben. El problema va entonces en que almacenar sistemáticamente el crudo no es una práctica rentable, y peor aún, muy pronto encontrará el límite de su capacidad física.

De hecho, una de las noticias más impactantes de este día es que las existencias de crudo en Cushing Oklahoma ha llegado a 55 millones de barriles. El máximo histórico al que se ha llegado de reservas en este lugar es de 69 millones de barriles en abril de 2017, pero se estima que se puedan almacenar hasta un máximo de 92 millones de barriles.

Esto significa que los cifras actuales de almacenamiento, estamos tan sólo a 14 millones de barriles antes de que se establezca un nuevo record en Cushing Oklahoma, y sólo a 37 millones de barriles antes de alcanzar la capacidad máxima y suturarlo.

Prácticamente cada semana se están añadiendo 5 millones de barriles en las reservas que no se venden, por lo que a este ritmo, en menos de dos meses se desbordará Cushing.

Esto empora si tomamos en cuenta que los suministros de crudo en Estados Unidos han estado subiendo durante las últimas 12 semanas seguidas, con un incremento de 19.2 millones de barriles reportados por la Agencia de Información Energética, lo que significa que la oferta de crudo ha seguido creciendo y la capacidad de los almacenamientos está llegando a su límite, incrementando con ello el costo de mantener inventarios como nunca antes.

Si los costos de almacenamiento suben por la saturación de las reservas, y suben muy rápido, no sólo afecta el valor futuro del crudo, sino que en el presente, implicaría que podría salir más barato pagar para que alguien se lleve tu petróleo, que estarlo guardando, y ¿cómo se consigue eso?, bueno pues de una manera muy sencilla: ¡teniendo precios negativos!

En suma, el contango extremo sí, es cierto, refleja las expectativas del mercado de que el suministro actual de crudo se resolverá de alguna forma, pero en el corto plazo (en el muy corto plazo), implica que la capacidad de almacenamiento se está agotando, y ese es el nudo de garganta con el que trata de vivir el mercado justo ahorita, con un nudo llamado súper contango.